Vous êtes ici soit parce que vous avez un site internet à vendre, soit parce que vous cherchez à acheter un site de e-commerce afin de rapidement démarrer une nouvelle activité.

Vous avez donc besoin de savoir à quel prix acheter ou vendre ce site internet et les précautions à prendre pour que ça se passe bien.

Je vous explique tout cela dans cet article : vous êtes donc au bon endroit 🙂

Avant tout, laissez-moi vous rappeler qu’acheter un site internet qui réalisait déjà un certain chiffre d’affaires c’est exactement comme acheter une entreprise.

On va voir ensemble la méthode pas à pas pour RÉUSSIR cet achat / reprise de site internet.

En revanche un site internet à vendre où il n’y a qu’un design et du contenu éditorial sans réel référencement ni vente c’est comme acheter un outil de communication brute.

Il va falloir savoir s’en servir et faire en sorte de ne pas communiquer dans le désert ! Ce type de site internet à vendre ne devrait pas valoir très cher : il peut juste vous faire gagner un peu de temps mais il ne vous garantit rien en matière de résultat car tout reste à faire pour obtenir du chiffre d’affaires !

Alors combien payer ce type de site internet ?

Pour y répondre, il faut regarder combien cela vous coûterait de vous en passer.. Si vous faites tout votre site tout seul mais que vous passez 3 mois pour avoir une version propre de démarrage ( en partant du principe que vous n’y connaissez rien au départ), cela vaut donc 3 mois de votre temps au maximum. Si vous décidez de faire créer ce site internet de toute pièce, combien cela vous coûterait ? Entre 500 et 2500 euros pour un site simple comme on évoque. Si vous sous-traitez à des free-lances pas cher ( du genre qu’on trouve sur upwork, hopwork…), vous arriverez peut être à descendre la facture à 250 euros avec le site et un peu de contenu pour démarrer… Si vous êtes capable de dialoguer avec une équipe technique !!! Je sais par expérience que faire l’assistance à maîtrise d’ouvrage nécessite une bonne connaissance à la fois technique et marketing.

Le juste prix se situe donc entre 250 et 2500 euros suivant la qualité du site internet à vendre et qui vous êtes, vos besoins, etc.

Mon avis : J’ai toujours préféré le sur mesure … Acheter un site internet qui comprend juste un design et quelques pages c’est essayer de croire que du coup on va pouvoir monter sa boîte et devenir riche en 5 minutes…

Pourtant on en est loin ! Il reste juste à :

- Trouver une cible clientèle

- Identifier les mots clés sur lesquels il serait bien de travailler

- Créer du contenu éditorial pour être référencé sur ces mots clés

- Construire une offre de produit / service … Qui marche !

- Identifier le bon business model

- Créer le funnel de vente

- Créer tous les outils marketing liés ( page de vente, descriptif, bouton, infos …)

- Tester chaque outil pour améliorer son retour sur investissement

- Mettre en place les moyens de paiement, gestion des clients, stocks et livraison

- Etc.

Rappelez-vous qu’un site sans travail de référencement ne sert absolument à rien. Vous serez invisible !

Bon du coup un site internet à vendre qui a déjà fait ses preuves cela vaut bien plus le coup. C’est plus cher, ça rapporte plus mais c’est aussi plus risqué.

- Mais comment ne pas se planter ?

- Qu’est-ce qu’il faut analyser ?

Le monde de l’Internet à ceci de particulier que tout va plus vite: on dit qu’un trimestre du web c’est un an hors web.

Ce que vous ne devez pas faire

Sur le web, il y a aussi n’importe quoi ! la preuve : certains sites proposent d’évaluer la valeur d’un site internet en rentrant simplement son URL. C’est absolument n’importe quoi !

Je cite (pour rigoler et se détendre) quelques outils (sans intérêt on est OK) :

- http://www.stimator.com/

- http://u2ws.com/

- http://sitevaluecheck.com/

La bonne méthode

Comme une reprise d’entreprise classique, on va éplucher un certains nombre d’aspects. Voici les questions clés, je les reprends juste en dessous en détail avec un exemple :

- Quels sont les concurrents en place ? Est-ce que le site a une position concurrentielle ?

- Est-ce que le site continuera à faire des ventes si le gérant change ? ( site tres intuiti personnae ou pas )

- Est-ce que le site est rentable ?

- Est-ce que le site est robuste et évolutif ? ( c’est comme quand on achète une voiture ou qu’on la vend, on montre son dernier contrôle technique !)

- Est-ce que le site est déjà bien référencé ?

- Est-ce que le site présente les bons pré-requis techniques pour être optimisé en référencement naturel SEO desktop et mobile ?

- Est-ce que les fournisseurs sont solides et adéquats ?

- Est-ce qu’on peut améliorer la distribution ?

- Est-ce que certains salariés possèdent un savoir faire ou des connaissances non transmissibles ?

- Comment évaluer le prix du site internet à vendre ?

- Quels sont les points de négociation pour les 2 parties ? Clause de non concurrence au moins 3 ans, clause sur le résultat, compte pipeau

Maintenant répondons à chaque question en détail :

Quels sont les concurrents en place ? Le site a une position concurrentielle ?

Pour cela il suffit par exemple de chercher sur Google un produit du même type.

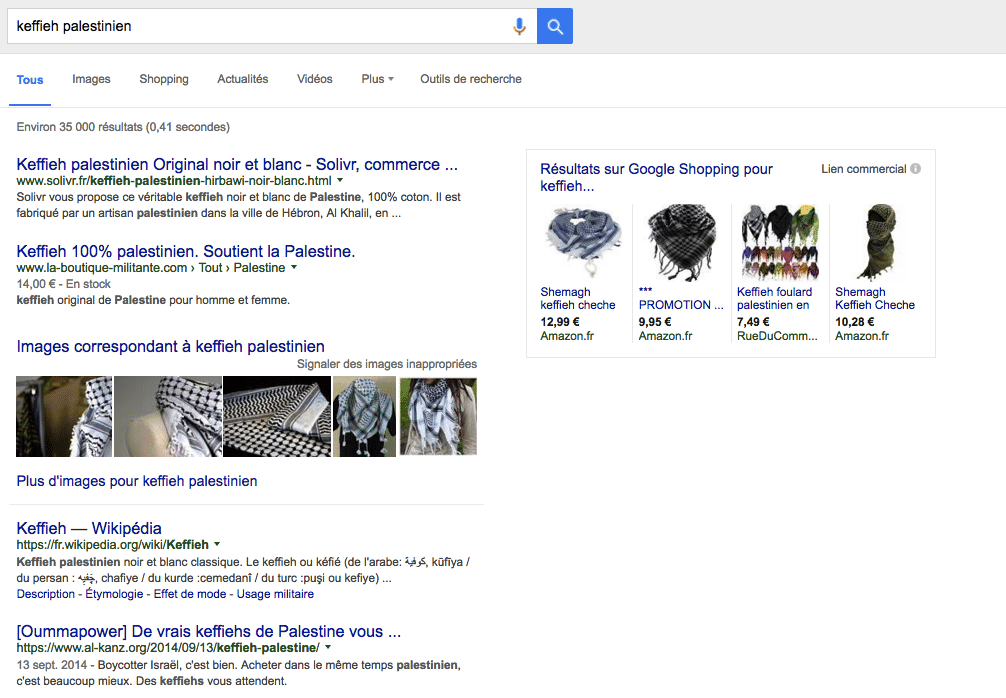

Prenons l’exemple de Jacques qui étudie un site de vente de produits made in Palestine.

Si on tape sur Google “KEFFIEH”

On voit les principaux sites sortants en référencement naturel SEO :

Le site qu’envisage d’acheter Jacques n’est pas dedans. Je ne l’ai pas trouvé dans le TOP 50 des résultats de référencement naturel pour la France.

Et il n’y aucune annonce sur le côté ou en haut ( zone en jaune léger) : il n’y a donc aucun référencement payant. On peut donc en conclure que la densité concurrentielle est faible…. ou que j’ai mal cherché !!!!

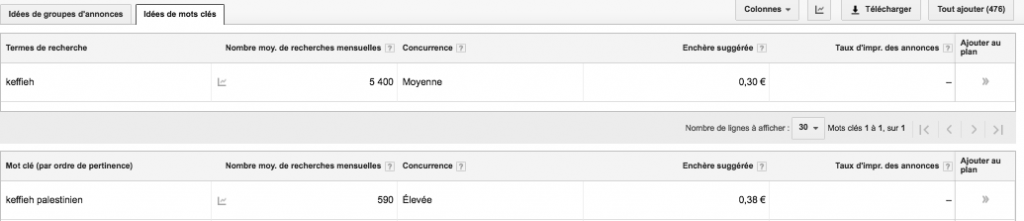

Je réfléchis et j’affine ma recherche avec “KEFFIEH palestinien”. C’est mieux !

Et il y a des concurrents à étudier 😉 On va pouvoir ensuite étudier ses concurrents un à un pour mieux connaître son secteur. Mais toujours pas de trace de l’entreprise que Jacques veut acheter. Un très mauvais point sur son référencement. Ce serait utile de faire le test avec un gros échantillon des produits de la boutique en question et ainsi comprendre comment cette société fait son chiffre d’affaires : car si le référencement naturel est mauvais, qu’il n’y a pas de référencement payant, que le site ne publie pas sur des places de marché… il reste la commercialisation via emailing massif, les réseaux sociaux, des événements “In Réel life”…

Pourtant cela vaudrait le coup de travailler ce référencement naturel car il y a un petit potentiel de client qui recherche cela, cf. ci-dessous recherche en France uniquement. (Outil google Adwords, recherche de mot de clé)

Ces articles là peuvent vous intéresser à ce propos :

Etude de concurrence

Analyse concurrentielle : le guide !

Est-ce que le site continuera à faire des ventes si le gérant change ?

Tous les sites qui sont tres intuiti personnae, comme un blog peut l’être ou n’importe quel site qui met en avant une personnalité comme caution, ne valent plus grand chose quand la personnalité se retire.

Mieux vaut alors envisager un budget pour rémunérer cette personne afin qu’elle reste caution sur le site. C’est comme quand un joueur de foot prête son nom de marque à une entreprise, on fait un contrat pour s’assurer l’utilisation du droit d’image de la personne et on la rémunère aussi pour ces différentes actions ( vidéo, etc.)

Est-ce que le site est rentable ?

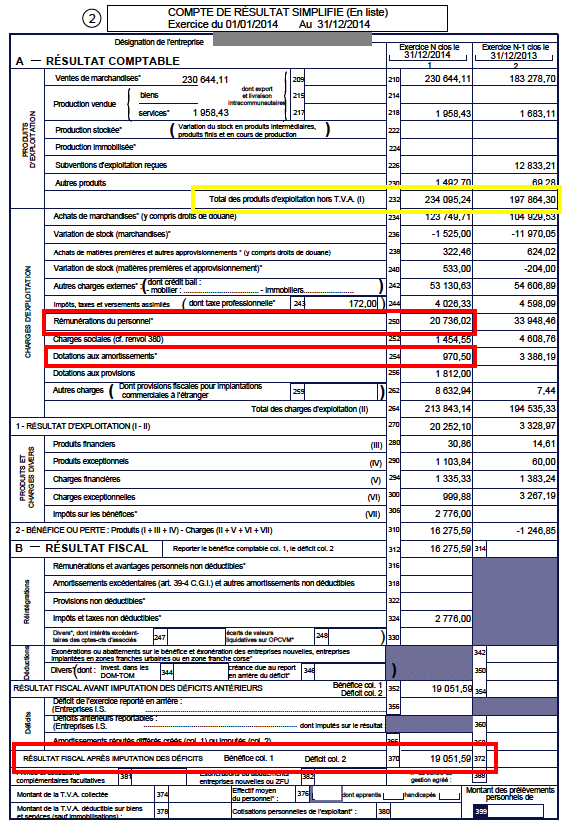

Bien comme n’importe quel achat d’entreprise on va récupérer les 3 derniers bilans comptables. Jacques les as eu ! Chouette !

Si vous ne savez pas du tout lire des comptes, il est tant de vous y mettre.

Allez par ici :

Lire bilan

On va chercher à identifier ce que rapporte cette entreprise au cédant.

Le cédant et sa famille peuvent être rémunérés de façon variée : sous forme de salaires, de primes, de règlements de frais, de dividendes, d’honoraires de conseil, de loyers de SCI, de royalties, de commissions commerciales, de licences, etc. Ces charges peuvent être “de marché” c’est à dire conformes aux pratiques courantes et prix observés pour des responsabilités similaires ou des prestations comparables, ou être au contraire “hors normes”.

A ce stade, peu importe si c’est hors norme ou pas : additionnons ce qui est cessible (on exclue les loyers de SCI si on n’envisage pas d’acheter les murs .. Les royalties et contrat de licences idem si c’est intuiti personnae) avec la capacité d’autofinancement de l’entreprise ( résultat net après impôt + dotation aux amortissements et provisions).

On a ainsi un premier aperçu de ce qu’on peut en espérer à terme.

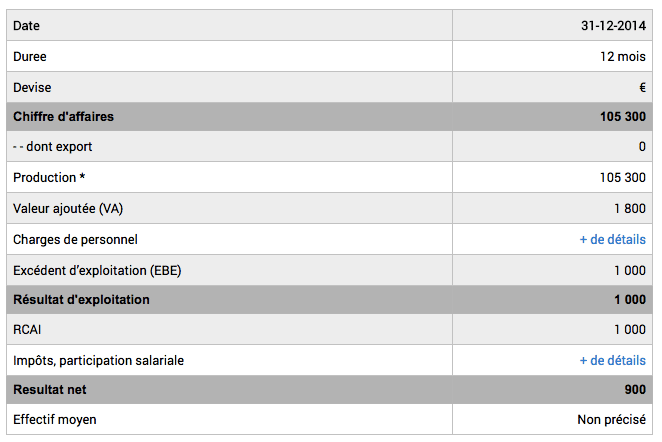

Ici dans l’exemple de Jacques qui a récupéré les 2 derniers bilans de la société : le contrat de travail est au nom de son épouse.

En jaune j’ai entouré le Chiffre d’affaires

En Rouge les chiffres clés : Résultat après impôt, Dotation aux amortissement, Rémunération du personnel.

Donc en gros, faisons simple : l’entreprise dégage entre 35 000 et 40 000 euros par an. Le gérant essaie de présenter plus joliment ses comptes depuis qu’il sait qu’il va essayer de vendre en versant moins de salaire et en laissant plus de résultat dans l’entreprise, résultat qui va venir gonfler l’actif du bilan.

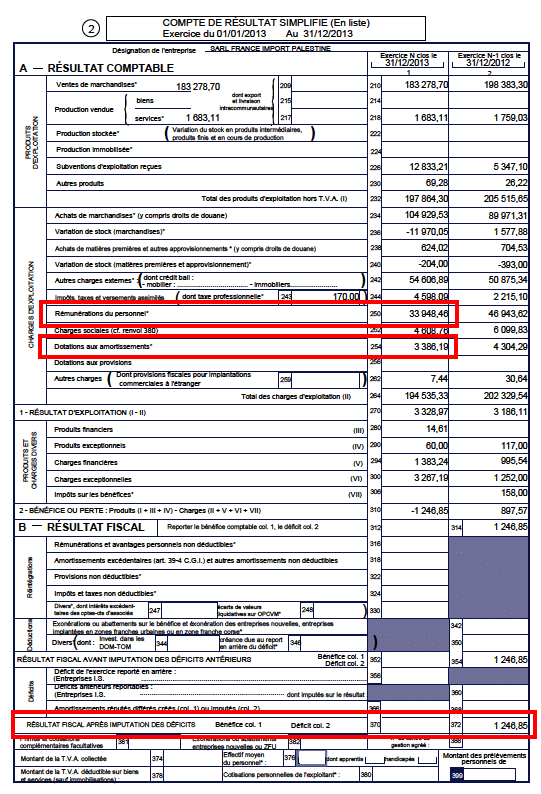

C’est intéressant de comparer avec des entreprises similaires. On a 2 ou 3 autres entreprises avec lesquels on pourraient comparer.

J’ai pris la première entreprise référencée sur l’expression cherchée et comme je n’ai pas acheté ses comptes sur societe.com, j’ai extrait les informations disponibles gratuitement.

Le chiffre d’affaires est plus faible mais la progression depuis 2012 est fulgurante. Cela peut expliquer que l’entreprise étudiée perde du CA et du terrain : l’entreprise étudiée par Jacques n’a pas un bon référencement. Les concurrents eux travaillent là-dessus.

On ne connait pas le montant des rémunérations sans achat des pièces comptables donc pour l’instant je ne peux pas aller plus loin en réflexion.

Si une société rapporte 40 000 euros par an maximum, combien êtes-vous prêt à mettre dedans ?

Et la taille et la qualité de sa base de client ?

Il faut faire un audit là-dessus :

- en volume : combien d’adresses mail, de comptes clients complet avec toutes coordonnées, ..

- en valeur : des adresses emails de plus de 18 mois sans achat cela ne vaut plus grand chose.

On peut faire des comparatifs avec le coût d’acquisition d’un lead sur le web : si par exemple avec une publicité Adwords à 2 euros le clic on génère 10 clics et 1 inscription : le coût d’acquisition du contact qualifié est de 20 euros. ( pour simplifier car il y a des coûts fixes comme la création de campagne…)

Quand on s’interroge sur la reprise, il est bon aussi de procéder à une vérification des plus gros comptes clients de l’année dernière afin de s’assurer qu’aucun gros client ne serait lié au gérant (par exemple un client est une entreprise dont le gérant a des parts sociales) : ce type de transaction doit être précisé dans le procès verbal annuel de la société dans les conventions réglementées. Mais dans le doute, vérifier afin de s’assurer que le CA n’est pas gonflé artificiellement, pratique courante avant de revendre…

Est-ce que le site est robuste et évolutif ?

C’est comme quand on achète une voiture ou qu’on la vend, on montre son dernier contrôle technique !

Sur un site marchand, il faut déjà identifier le CMS : PrestaShop, Magento, un autre ?

Vous avez besoin d’un système robuste aussi vous devez vous assurer :

- de la version actuelle du CMS. Ça devrait être la dernière ou l’avant dernière car sinon cela veut dire que les mises à jour ont été bloquées. Cela doit vous mettre la puce à l’oreille car on peut décider de ne pas mettre à jour un système si on a fait des développements spécifiques qui ne marcheraient pas avec la mise à jour : c’est absolument terrible ! Il faut chiffrer le coût du second développement pour se mettre à jour. Où cela peut pointer du doigt le recours à des plugins non mis à jour, ce qui n’est guère mieux mais moins coûteux : il faudra trouver une solution alternative. Enfin cela peut être tout simplement la preuve que le site n’était pas maintenu techniquement et ça c’est comme ne pas entretenir une voiture, ce n’est pas bon.

- Dans cette section il faut aussi s’assurer que le site est responsive : aujourd’hui le nombre de visites sur tablette et mobile explose. Ce n’est plus un atout d’être responsive, c’est obligatoire… Comme les ceintures de sécurité !

- Le site ne devrait pas non plus comporter de flash : c’est obsolète, illisible sur iOS mobile…

- Vous devriez vérifier que l’affichage est propre sur les principales configurations possibles avec un outil comme https://screenshotmachine.com

Est-ce que le site est déjà bien référencé ?

Si le site est marchand et professionnel, vous devriez pouvoir demander à son cédant de vous transmettre son rapport de positionnement qui comprend les mots clés sur lesquels il travaille et sa position sur Google d’hier, de la semaine et du mois.

Vous pourriez aussi vous-même paramétrer un compte sur proranktracker pour obtenir ces réponses. Vous devriez trouver les mots clés en fonction des produits vendus et sujet de capture.

Vous pourrez ainsi mesurer aussi la taille du secteur : si la société est numéro 1 sur une expression clé avec 10 recherches par mois, ça ne vous mènera pas très loin.

On peut aussi tout à fait demander au cédant une copie de son Google Analytics ou mieux un accès de quelques jours pour identifier les pages fortes, les sources de trafic et les évolutions / saisonnalités.

Si le cédant ne possède ni Google Analytics ni rapport de positionnement : soit il vous baratine … Soit il naviguait à l’aveugle et il y a une belle marge de progression ! À mesurer aussi selon la concurrence.

Si le compte Google Analytics comporte des spams Ghost comme expliqué ici par Carlos, c’est que votre cédant travaille à l’aveugle aussi.

Bon vous l’avez compris : on doit mesurer le trafic existant sur ce site internet et connaitre si possible le taux d’optin : combien de nouveaux visiteurs laissent leur adresse email sur le site ( pour profiter d’un cadeau, d’une remise…). Si la stratégie optin n’existe même pas, on est loin d’une belle boutique… Si elle existe et fait moins de 2% d’optin, il y a du boulot !!!

Est-ce que le site a les prérequis techniques pour être optimisé en SEO ?

Il s’agit de s’assurer que le site ne comporte pas trop d’erreurs techniques, de maladresses de construction qui rendrait son décollage en référencement naturel trop difficile.

Un bon outil pour mesurer gratuitement est fourni par Ranking Metrics ici. Si vous achetez le site, vous saurez ce qu’il vous reste à travailler pour bien référencer le site.

Est-ce que les fournisseurs sont solides et adéquats ?

Comme dans n’importe quelle entreprise, l’étude des fournisseurs est importante :

- Quels contrats y a t il de signer ?

- Y a t il de engagements de durée, de volume ?

- Quel est le délai de paiement ?

- Est-ce qu’il y a des produits en drop-shipping ? Est ce qu’on pourrait faire cela ?

- Quelle négociation y a t il eu au départ ?

- Quels sont les autres fournisseurs possibles ?

- Le cédant a t il testé les autres ? Quelles conclusions ? Quelle marge de progression ?

Est-ce qu’on peut améliorer la distribution ?

Ici la question classique est de demander tous les sites et autres dispositifs référençant notre offre de produit ? Il va bien falloir entretenir ce lien donc la liste doit exister ou être créé.

Vous pouvez aussi identifier la liste de tous les sites pointant sur le site avec un outil comme Majesticseo. Vous sortez la liste des BACKLINKS et vous analysez cela. Est ce de bons BACKLINKS ? ( site en rapport, même langue …) ou du mauvais liens entrants qui pourraient vous pénaliser avec l’algorithme de Google. Les pratiques limites de Black HAT SEO sont à proscrire : cela vous retombera dessus à un moment ou à un autre.

Exemple :

- Générer automatiquement des liens

- Mettre en place des “redirections trompeuses”

- Le cloaking : tromper Google en dissimulant du contenu

- Utiliser le contenu dupliqué pour du Negative SEO

- Les multiples liens “sans cohérence”

- Les “pages satellite”, déjà condamnées par la loi

- Spammer les commentaires et forums de liens

- Acheter des backlinks dofollow

- Hotlink, voler des images pour doper son SEO ?

- Et la liste est longue…

Enfin est-ce que le site est paramétré pour publier ses produits sur des places de marché comme Amazon ou autre ? Sinon pourquoi ?

Peut être ces produits ne sont pas autorisé sur ce genre de place de marché ?

Est-ce que la réponse du cédant est satisfaisante ?

Un site PrestaShop ou Magento peut faciliter exporter son catalogue sur ces places de marché. Si le marché est atomisé : pleins de petits acteurs, mieux vaut le faire car de toute façon, même si cette pratique peut être néfaste pour votre référencement naturel ( création de contenu dupliqué sauf à réécrire chaque descriptif), vous n’allez pas réussir à vous placer dans le TOP 10 de GOOGLE. Si au contraire vous êtes dominant c’est contre productif. Fuyez.

Ici le site étudié n’est pas dans le TOP 10 et je ne le vois pas sur Amazon. Peut-être sur une autre place de marché ?

Est-ce que certains salariés possèdent un savoir faire non transmissibles ?

Même pour un site internet si l’entreprise n’est pas bien structurée avec une base de connaissance écrite et partagée, on peut être confrontée au problème. Demandez s’il y a un livre de procédure ou un wiki dans l’entreprise est une bonne chose.

Comment évaluer le prix du site internet à vendre ?

C’est évidemment le point le plus difficile… Comme le rappelle l’APCE,

” L’enjeu du prix est important pour les deux acteurs :

– le cédant souhaite tirer le meilleur parti de son travail passé et la vente de son affaire peut constituer une part significative dans son départ à la retraite,

– le repreneur a, quant à lui, le souci de préserver ses moyens financiers pour la sauvegarde et le développement futur de l’entreprise qu’il veut reprendre.

Pourquoi est-il si difficile de fixer le prix ?

Parce que l’entreprise est un objet unique, dont une bonne partie de la valeur dépend de quelqu’un qui s’en va (le cédant) et de performances futures dont la réalisation n’est pas certaine.

L’évaluation ne permet pas de fixer un prix mais plutôt des ordres de grandeurs, des bases de discussion. Le véritable prix d’une entreprise est celui auquel se conclut l’achat, c’est-à-dire :

– le prix accepté par le cédant,

– le prix qu’un repreneur est capable de financer sans pénaliser la sécurité future de l’entreprise.” (1)

Bien ceci étant dit, voici les méthodes d’évaluation d’entreprises

Les méthodes en vigueur se répartissent principalement en trois familles, comportant chacune de nombreuses variantes :

Les méthodes dites “patrimoniales”

Elles visent à évaluer les actifs de l’entreprise (ce qu’elle possède) et à en soustraire la valeur de ses dettes pour obtenir l’actif net, appelé encore situation nette.

Elles conduisent rarement à une valeur économique juste de l’entreprise. Si cette dernière est en perte et sans projets, sa situation nette peut être optimiste, alors que si la rentabilité est élevée, ou que des projets prometteurs sont en cours, cette même évaluation sera pessimiste.

Ces méthodes sont cependant utiles pour évaluer la valeur de remplacement ou de liquidation de l’entreprise : si le repreneur voulait reconstituer cette entreprise et ses actifs (ses biens), combien cela coûterait-il ?

Si le cédant voulait arrêter son activité et vendre les éléments de l’actif “au détail”, combien cela lui rapporterait-il ?

Exemple :

A partir du bilan fictif suivant nous allons calculer la valeur de la société.

| ACTIF | PASSIF | |||

| Brut | Montant net | Montant net | ||

| Immobilisations incorporelles Frais d’établissement Immobilisations corporelles Immobilisations financières |

600 000 | 60 000 5 000 400 000 50 000 |

Capital Réserves Résultats Provisions réglementées |

340 000 85 000 50 000 30 000 |

| Stocks | 150 000 | 120 000 | Provisions pour charges | 70 000 |

| Clients | 500 000 | 450 000 | Dettes financières | 50 000 |

| Charges à répartir | 15 000 | Dettes d’exploitation | 480 000 | |

| Disponibilités | 30 000 | Dettes hors exploitation | 25 000 | |

| Totaux | 1 130 000 | 1 130 000 | ||

Comme élément complémentaire nous savons que la société a 25 000 euros de dividendes à verser

Méthode de l’actif net comptable (ANC)

L’actif net comptable reprend le même principe de calcul que l’ANCC, la seule différence étant qu’aucune correction sur les valeurs figurant au bilan n’est effectué.

= 1 110 000

– Dettes : 70 000 (provisions pour charges) + 50 000 (dettes financières) + 480 000 (dettes d’exploitation) + 25 000 (dettes hors exploitation) – 25 000 (dividendes à verser)

= 600 000

L’actif net comptable est donc égal à 1 110 000 – 600 000 = 510 000 euros.

En cas d’arrêt de l’activité de la société, c’est la somme qui resterait à partager entre tous les actionnaires.

Méthode des capitaux permanents

On ajoute les immobilisations + le BFR.

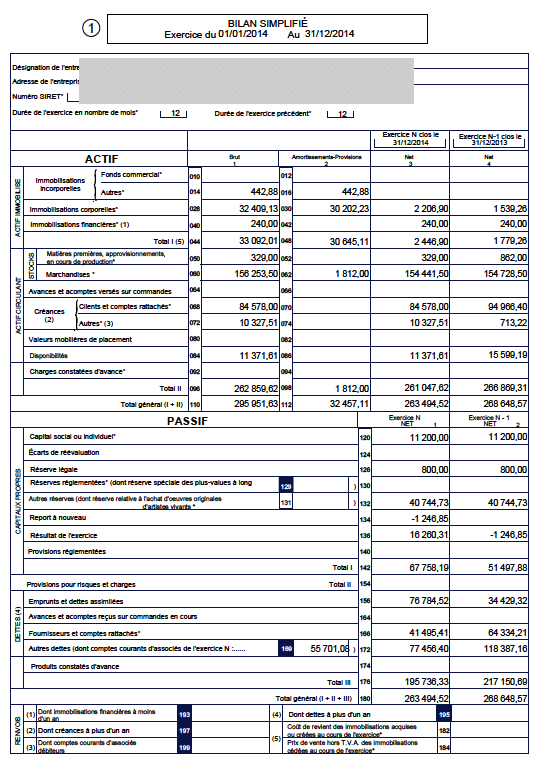

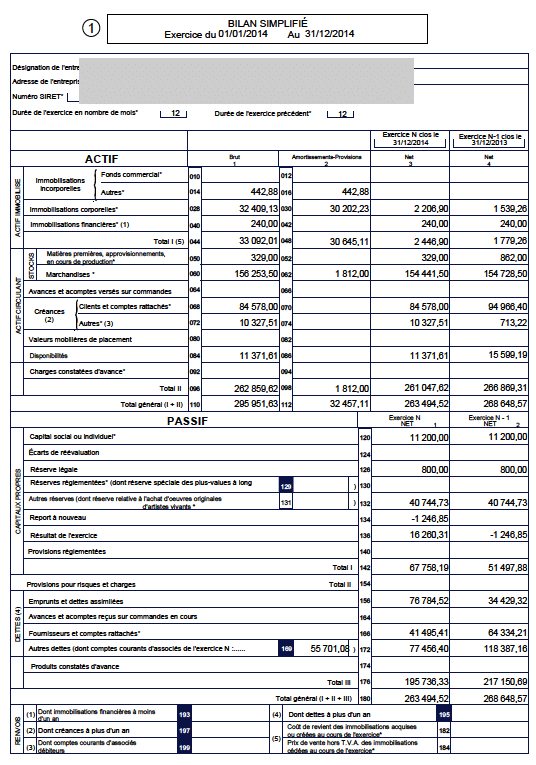

Dans l’exemple de Jacques, cela donne avec la méthode ANC :

Actif = 263 000

Dettes = 195 000 ( à noter que le compte courant de l’associé est de 55 000 euros … ça commence à faire beaucoup, demande explication)

L’actif net comptable est donc égal à 263 k € – 195 k € = 68 000 euros.

Avec la méthode des capitaux permanents on a :

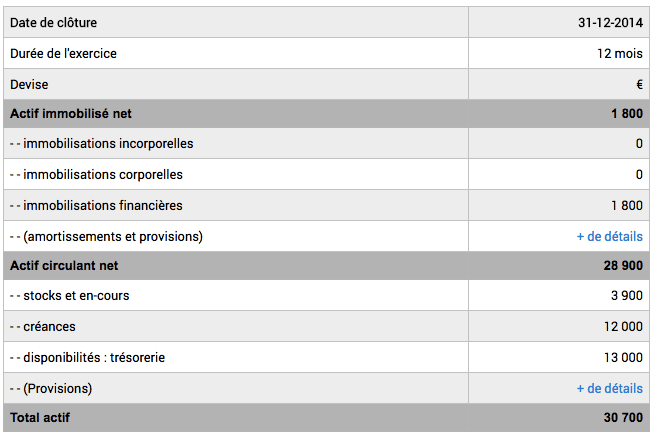

Immobilisations : 33 000 €

BFR = Stocks + Créances Clients – Dettes Fournisseurs – Dettes Fiscales et Sociales

Et là je bloque !!!! Non on ne peut pas appliquer cette méthode ici car les stocks sont totalement surévalués !

Le concurrent examiné affiche moins de 5 000 euros de stock pour 100 000 euros de CA. On ne peut décemment pas prendre en compte les montants indiqués pour la société étudiée.

Je décide d’appliquer une correction sur le stock et j’obtiens :

BFR = Stocks + Créances Clients – Dettes Fournisseurs – Dettes Fiscales et Sociales

BFR = 10 000 + 84 000 ( là aussi ça bug, c’est la preuve qu’on ne fait pas de commerce sur le web mais autrement…) – 41 000 – 22 000 ( hypothèse car on n’a pas le détail des autres dettes)

BFR = 31 000 euros

Soit Immobilisations + BFR = 64 000 euros

On pourrait aussi raffiner en utilisant une correction avec ce qu’on appelle le Goodwill ( ou badwill) mais il faut aussi comprendre qu’on doit pouvoir arriver à un consensus avec le cédant : plus la méthode est simple, mieux on s’en sort..

Les méthodes dites “de rendement”

Elles visent :

– à estimer la capacité future de l’entreprise à dégager des bénéfices,

– puis à en déduire sa valeur, en tenant compte du risque de non réalisation de ces bénéfices.

Ces méthodes présentent l’avantage d’être utilisables à la fois par le cédant, en se basant sur l’historique qu’il peut projeter dans le futur, et par le repreneur, en se basant sur la rentabilité future espérée de l’entreprise. Les deux parties pourront ainsi mettre en regard l’évaluation de l’entreprise (et donc le produit de sa vente ou les financements mobilisés pour l’acquérir) avec sa rentabilité prévisionnelle.

Ces méthodes sont plus souvent utilisées dans les sociétés à fort potentiel. Elles sont en tout cas plus difficile à mettre en œuvre. Je ne la recommande pas ici car :

- nous sommes sur le web : ça va très vite ! l’univers est très incertain

- il faudrait déjà avoir valider la robustesse du site pour pouvoir anticiper qu’on puisse encore avec du rendement à N+3..

Les méthodes dites “comparatives” (barèmes)

Elles visent à mettre en perspective l’entreprise avec d’autres, présentant un profil le plus proche possible, et dont la valeur de transaction est connue. Ces méthodes sont particulièrement adaptées à des cessions de commerce pour lesquelles existe une cote officielle. Certains métiers d’artisanat ou certains commerces disposent ainsi de statistiques utiles à une approche “de marché” de la valeur de l’entreprise, rassemblées dans des barèmes.

Le plus connu, est celui édité dans le Mémento pratique Evaluation (Editions Francis Lefebvre). Mais autant être clair sur le web, on n’a pas trop de références et peu d’analyse.

On peut aussi décomposer le CA du cédant en fonction des catégories de vente et ensuite appliquer le barème de cession de fonds de commerce : cela peut donner une fourchette. .. et vu que tout laisse à penser qu’une grosse partie du CA est fait hors web.

Barème cession fonds de commerce

On peut aller sur des sites de mise en relation pour site internet à vendre pour faire quelques comparatifs intéressants.

Les sites de mise en relation pour site internet à vendre les plus connus :

- www.vente2site.fr

- www.ebusiness-en-vente.com

- site-en-vente.com

Le problème : ce sont les prix demandés et pas les prix des transactions qu’on peut trouver !

Vous pouvez également voir de nombreux conseils sur le site OnlineAsset.com pour bien vendre son site ou investir dans des sites rentables.

Quels sont les points de négociation pour les 2 parties ?

Evidemment il y a des points importants et d’autres moins.

Acheter un site qui présente une architecture impropre, un CMS obsolète, du Flash et un référencement naturel nul : cela ne sert à rien. ou presque ! Autant partir de zéro ! A moins qu’on pense qu’il vaut mieux être sûr que personne d’autre n’achète ce site et prenne de la place sur le marché.

En revanche si le site est propre mais souffre juste d’une absence de stratégie SEO, on peut encore travailler dessus : il faudra vous former évidemment pour ne pas vous faire promener par des agences de référencement peu scrupuleuses.

On doit particulièrement veiller à faire une évaluation réaliste du stock, quitte à ne pas le reprendre ou avec une clause de paiement si revente dans les 12 mois.

Quelques conseils en plus :

Demander une clause de non-concurrence

Le vendeur doit s’abstenir de tous faits ou actes qui pourraient détourner la clientèle du fonds qu’il vient de vendre. Cette obligation se traduit principalement par un engagement de non-concurrence qui, bien qu’il soit acquis à l’acheteur en dehors de toute clause de l’acte de vente, doit cependant être précisé.

Une clause de l’acte pourra indiquer, ainsi, quel type d’activité le vendeur ne pourra pas exercer, par personne interposée ou non, à titre individuel ou en société.

A noter : une clause de non-concurrence doit être limitée à la fois dans le temps et l’espace (c’est-à-dire dans un certain périmètre géographique), à défaut de quoi elle serait nulle.

Se prémunir d’un passif caché

En achetant des parts sociales de la société, l’acquéreur achète une fraction de la société avec son actif mais aussi avec son passif. Si ce passif venait à augmenter après la vente ou si un passif nouveau se révélait (par exemple, du fait d’un redressement fiscal), l’acquéreur serait donc obligé de le payer.

C’est pourquoi il est très important de prévoir dans l’acte une clause protectrice qui mettra les dettes inconnues au moment de la vente à la charge du vendeur.

La rédaction de cette clause est très délicate et doit être confiée à un spécialiste. Par exemple, il peut être prévu des conditions à sa mise en œuvre, ou que toute prise en charge d’un passif par le vendeur s’effectuera dans la limite d’un certain montant seulement.

La clause de garantie de passif peut être remplacée par une clause de révision de prix, qui protège encore mieux l’acquéreur. Avec cette clause, le vendeur peut être tenu de rembourser à l’acquéreur la différence de valeur des parts due à la révélation d’un passif. Ce type de clause est très fréquent aujourd’hui dans les actes de vente de parts sociales.

A noter : même si le vendeur ne cède qu’une participation minoritaire de sa société, la clause de garantie de passif l’engage néanmoins pour l’intégralité du passif éventuel, sauf si l’acte contient une stipulation contraire.

Calculer le passif social

Le Code du travail (article L. 122-12) impose au repreneur l’obligation de poursuivre tous les contrats de travail en cours. En d’autres termes, l’acquéreur doit continuer à exécuter toutes les clauses des contrats de travail des salariés, alors même qu’il n’était pas partie lors de la signature de ces contrats.

Cette disposition légale peut être lourde de conséquences financières. Par exemple, des indemnités de départ à la retraite d’un montant élevé peuvent être dues si des salariés ont beaucoup d’ancienneté. Il est donc prudent de calculer, avec ses consultants, le coût de ce passif social latent. Il existe des logiciels qui donnent un ordre de grandeur.

Attention également au passif résultant du non-respect par le vendeur des obligations nées du Code du travail ou de la convention collective : l’oubli du paiement d’heures supplémentaires, des rémunérations payées en dessous des minima conventionnels, l’omission de primes d’ancienneté, etc.

Dans ces hypothèses, le salarié pourra se retourner vers son nouvel employeur pour lui réclamer ce qui lui est dû, du fait de son contrat de travail.

A noter : la meilleure façon de se protéger contre ce type d’aléas est de faire un audit social avant l’acquisition de l’entreprise avec l’aide d’un avocat ou d’un expert-comptable. C’est plutôt une bonne chose vu en plus la demande du cédant de garder son épouse en salarié encore 3 ans… On n’est à l’abri de rien dans ce cas !

Autre piste : Ne pas acheter de parts sociales mais acheter le site internet comme une cession de fonds de commerce électronique ! Une carte à jouer en fin de négociation et étude si on veut le site mais pas tout le reste…

Liens pour vous aider à décider :

– http://www.apce.com/pid10874/fonds-ou-parts.html?espace=2

– http://www.assistant-juridique.fr/quoi_vendre.jsp

Bien vous voyez que le sujet est fort passionnant : on est dans un véritable projet de reprise d’entreprise avec tout ce que cela implique : gestion financière, marketing, technique, social… le tout dans un environnement concurrentiel web changeant 😉

Une chose est sûre : pour mener à bien ce type de projet, chacun a besoin de solides connaissances à la fois en étude de marché, marketing, gestion, juridique, pilotage, etc. C’est tout à fait le programme de ma formation Entreprendre En Sécurité, qui s’adapte au projet web également. Reprendre une entreprise c’est encore plus difficile que de la créer ! Ne partez pas la fleur au fusil !

Cela peut vous intéresser : Créer ou reprendre une entreprise : comment décider ?

Pour en revenir à Jacques, cette entreprise rapporte 40 000 euros les bonnes années mais n’est pas sur la bonne pente. Son actif net est à 68 000 euros… Selon la méthode des capitaux permanents corrigés, on tourne aussi autour de 65 000 euros. Cela donne une base de réflexion bien loin des 111 000 euros demandées par le cédant. Reste pas mal de points à étudier, je les ai listé mais il y a du boulot pour confirmer ou infirmer un achat potentiel et sa forme.

… et me laisser votre commentaire !

Dernier bonus : Si vous avez un site à vendre, vous pouvez aussi l’annoncer ici. Pas de problème, c’est OK pour moi. Petites annonces gratuites. 😉

(1) https://www.apce.com/pid10751/evaluer-l-entreprise.html?espace=2

8 commentaires sur “Site internet à vendre : tout ce que vous devez savoir pour réussir”

Bravo Antonella, très bon article!

Lorsque vous écrivez en revanche “C’est plus cher, ça rapporte plus mais c’est aussi plus risqué.”, ce n’est pas tout à fait vrai. Si vous reprenez un site au bon prix, cela reste moins risqué aujourd’hui qu’une création pure.

Il est important de reprendre des sites avec une certaine taille / masse critique.

Repreneurs, exigez de la part du cédant des docs explicatives, des docs techniques. Passer par le formalisme de la reprise de fonds de commerce électronique n’est pas non plus une obligation. Il est possible, via un contrat bien ficelé et un broker qui pourra intervenir en tant que Séquestre/ Tiers de confiance (le broker perçoit le prix de la vente et ne transmet le montant au cédant qu’une fois tous les éléments d’actifs cédés bel et bien transmis à l’acheteur), de passer par un simple Contrat de Cession d’Actif.

Sebastien Blanchard

Sarl Dealing-Room

Excellent conseil Sebastien ! Merci de votre commentaire.

Quand je dis ” plus risqué”, je veux dire aussi qu’il y a un risque de mal acheter car si on est au debut de son apprentissage d’entrepreneur, on manque de recul et d’expérience pour bien décider.

A bientôt !

Salut

Merci pour les informations 🙂

Je veut vendre mon site web (URL: http://dikstore.com ),donc j’ai besoin d’aide et des information sur les sites web qui vendre les sites web.

Il faut surtout estimer avec réalisme ce que vaut le site : ce qu’il a généré comme CA actuellement permet de savoir si tu vends une entreprise ou un site vitrine.

Toutes ces informations sont biens utiles! Est-ce qu’on peut avoir recours à vos service à titre de consultante?

Merci Gabrielle !

Bien sûr que vous pouvez avoir recours à mes services. Mon offre d’accompagnement et de formation à l’entrepreneuriat est disponible ici. Vous devriez trouver votre bonheur. Et si ce n’est pas le cas, parlez-moi de vos préoccupations afin que je vous propose du sur-mesure.

A bientôt

Merci Antonella pour cette étude bien complète qui va me permettre d’avoir des bons arguments au moment de la négociation pour la reprise!

Tant mieux Jacques, au plaisir d’en reparler.