Quand on a un projet et qu’on recherche à savoir comment devenir auto entrepreneur (c’est à dire micro-entrepreneur), on a très vite la sensation de tourner en rond, de ne pas trouver ce qu’on cherche. Évidemment on trouvera assez rapidement tout ce qui concerne les formalités mais que dire du reste ? C’est ce que nous allons voir ensemble !

- Comment bien remplir les formalités ?

- Comment être sûr qu’on va avoir des clients ?

- Est-ce le meilleur statut pour moi compte tenu de ma situation ?

- Combien peut-on espérer gagner avec le statut d’auto entrepreneur ?

- Comment cela se passe si je suis demandeur d’emploi et que je monte ma société ?

- Y a-t-il des points de vigilance particuliers quand on envisage de venir autour entrepreneur ?

- Est-ce le bon moment pour se lancer ?

- Puis-je cumuler le statut d’auto entrepreneur avec celui de retraité ? De fonctionnaires ? De salarié ? D’étudiant ?

- Quelles sont les erreurs que je dois éviter à tout prix ?

- Est-ce que ce sera facile de changer de statut si c’est nécessaire ?

- Y a-t-il un coût pour créer et radier son entreprise ?

- Le plus gros risque des micro-entrepreneurs

- Et que sais-je encore…

Force de constater que la plupart des conseils qu’on trouve sur Internet prennent le sujet par le petit bout de la lorgnette. Avec cet article j’ai l’ambition de faire le tour complet de la question “comment devenir auto entrepreneur ?” et de vous apporter un maximum de réponses mais pas seulement…

Le plus important c’est aussi de savoir trouver les bonnes questions !

Car quand on entreprend on n’a pas d’expérience et donc on ne sait pas trop quelles sont les questions à se poser comme pour n’importe quelle nouvelle pratique.

Si vous n’avez jamais fait de ski, vous ne savez pas quelle question poser à votre moniteur à part “comment on fait ? (pour simplifier ! Vous ne pourrez pas lui demander de l’aide pour bien choisir votre matériel car ses explications ne vous parleront pas… Il faut avoir expérimenté le mal au tibia des chaussures inadaptées à votre morphologie pour comprendre le problème et chercher une solution…)

Bien ! Vous devez donc comprendre que cet article va être un peu long pour faire le tour de la question “comment devenir auto entrepreneur” mais avant d’aller plus loin désamorçons la bombe que j’ai inséré dans le titre du billet ” comment devenir autoentrepreneur… Et ne pas le rester !”. Pourquoi ai-je dit cela ? Tout simplement parce que le statut d’autoentrepreneur est rarement un but en soi mais plutôt un tremplin…donc je souhaite que le tremplin joue son rôle pour vous aider à atteindre votre objectif.

Comment devenir auto entrepreneur : 5 profils type

On peut distinguer 5 profils différents dans l’auto entrepreneuriat avec des motivations bien différentes… Cette première section peut vous aider à vous situer :

Les autoentrepreneurs qui sortent de l’illégalité avec ce statut simplifié

Aucun scoop là-dessus mais il faut le rappeler, ce statut a permis avant tout à blanchir une partie de l’économie au noir. (Je ne parle pas d’évasion fiscale qui s’organise).

Des personnes qui exerçaient à titre régulier dans l’illégalité des métiers de services à la personne, brocante, vente en ligne, vente sur les marchés, etc. et/ou qui souffrent d’illettrisme peuvent maintenant être dans la légalité, avoir un statut social et une affiliation santé qui correspond notamment, le tout assez facilement et avec un minimum de formalités avant et après démarrage de l’entreprise.

Les autoentrepreneurs par opportunité

On trouve dans cette catégorie tous les demandeurs d’emploi qui viennent de retrouver un emploi et se déclarent auto entrepreneurs juste pour toucher le versement en capital de Pole Emploi, histoire d’arrondir leur budget vacances… Je ne jette pas la pierre mais avouons bien qu’à force d’abuser des aides, les dispositifs s’amenuisent et se rigidifient.

Il y a aussi les autoentrepreneurs qui se lancent pour un moment précis et déterminé : par exemple pour vendre des frites au bord des stades de foot quand il y a la coupe du monde… C’est juste un “coup” : ils arrêtent après le moment de l’opportunité et retournent sur les bancs de la fac, le transat du jardin ou le siège du bureau !

Les autoentrepreneurs par dépit

Ils préféreraient être salariés mais ne trouvent pas d’emploi… Peut-être parce qu’ils ne sont pas compétents, ou trop compétent comme les multipotentialistes, ou pas assez mobiles, ou qu’il y a trop de personnes qui peuvent faire la même chose (trop de diplômés dans un secteur), ou que le droit du travail est trop rigide en France pour permettre leur embauche (en imposant un SMIC sur des métiers qui n’ont pas le retour sur investissement suffisant et qui peuvent s’externaliser facilement, dans ce cas peu d’employeurs (hors grand groupe) peuvent embaucher).

Bref, ces personnes-là trouveront quelques missions par ci par là mais ne pourront jamais vivre décemment de leur activité d’auto entrepreneur : elles vivoteront si elles ne décident pas d’arrêter de vendre leur temps contre de l’argent : elles doivent vendre des packages de produits/services plus différenciés et offrant plus de marge… Je recommande à ces salariés de suivre mon programme pour trouver ou améliorer leur idée d’entreprise.

Les autoentrepreneurs à temps partagé et ambition modérée

C’est le cas de salariés, de fonctionnaires, d’étudiants, de mamans (ou papas) qui s’investissent plus que la moyenne pour leur enfant ou de retraités qui décident d’entreprendre pour quelques heures par semaine ET qui seront satisfaits de gagner un complément modique de revenu de l’ordre de 500 euros mensuels.

Il n’y a ici aucune envie de transformer un jour l’activité d’auto entrepreneur en activité principale. C’est un tremplin pour mieux vivre, pour arrondir le budget ou pour avoir un statut social. Il y a aussi beaucoup de projets 100% web qui se conjuguent facilement avec une double activité comme j’en parle sur cet article à propos des Sites internet à vendre : tout ce que vous devez savoir pour réussir.

Les autoentrepreneurs qui se testent et qui testent leur idée

Ce sont les mêmes que dans le profil précédent sauf qu’ils nourrissent le désir (parfois secrètement) de tout plaquer un jour pour être UNIQUEMENT entrepreneur et indépendant. C’est le profil qui court le plus de risque avec l’auto-entrepreneuriat et pour lequel le tremplin risque de ne pas fonctionner si on n’en parle pas. Parlons-en donc !

Si vous vous retrouvez là-dedans, il se peut aussi que vous recherchiez du sens dans votre vie et que nos ateliers sur le sens de la vie vous intéressent.

Les risques de l’autoentrepreneur quand on veut à terme vivre de son entreprise

En fait, il y a plusieurs raisons qui me poussent à évoquer ce problème : j’en ai parlé une première fois dans mon article “blog autoentrepreneur, est-ce un bon choix ?”. Je vais ici aller plus loin en partageant avec vous les 5 problèmes majeurs de ce choix :

Le statut prépare mal à la véritable direction d’une activité (même solo)

En fait, quand les pouvoirs publics simplifient le système de calcul des charges sociales et impôts pour les autoentrepreneurs et qu’en plus il y a les aides au démarrage comme l’ACCRE et l’ARCE, voilà ce qui se passe : l’entrepreneur n’a pas du tout conscience de son vrai seuil de rentabilité. Autrement dit, c’est la douche froide quand il change de régime fiscal.

En plus, il ne maîtrise absolument pas les rouages de la gestion : il risque de ne pas prendre la bonne direction car il ne sait pas lire la carte du maquis des finances pour faire une comparaison.

C’est par exemple l’histoire de Mohamed qui m’appelle un lundi : je ne le connais pas mais il veut savoir si je peux l’aider : il a fait 10 000 euros de CA ses 3 premiers mois mais il vient de se rendre compte qu’en payant les cotisations sociales, il aura plus dépensé que gagné. A vouloir trop simplifier le système, les autoentrepreneurs ne sont plus amenés à se poser les bonnes questions au bon moment. Conséquence : un gros gâchis assez fréquent.

C’est dire à son entourage “j’essaie, on verra”

La plupart des autoentrepreneurs ne décident pas sérieusement de tout faire pour que ça marche. Ils se comportent en touristes… C’est comme dire ” je ne change rien à mes habitudes mais si je commence à bien maigrir, alors je mets au régime sérieusement ! ” c’est absurde, non ? Comment voulez-vous Réussir alors que même vous ne l’avez pas décidé ? Croire au bon Dieu c’est bien, mais là ce serait plutôt le Père Noël ! Ayez confiance en vous ou cultivez cela avec mes 10 activités pour développer sa confiance en soi !

Tester l’idée ne présume pas du véritable potentiel de l’idée

Essayez de faire une île flottante sans fouet ? C’est pareil. L’auto entrepreneur bricole, ne veut pas dépenser d’argent, ne se forme pas du tout ou pas assez ou au moins cher … Il n’a ni le fouet ni le coup de main pour son île flottante et il ne demande pas conseil à des vrais chefs cuisiniers… Son île ne flottera pas. S’il avait mis les moyens nécessaires, il aurait peut être réussi ! En revanche on peut tester un métier 15 jours pour voir si cela vaut le coup de s’investir vraiment dans cette voie : je vous le recommande.

Le statut d’autoentrepreneur vous ferme des portes…

Beaucoup de clients ne veulent pas acheter quelque chose à des auto entrepreneurs : soit parce qu’ils pensent que ce sont des incompétents qui ne peuvent pas avoir de vrais boulots et qui vont donc mal réaliser le travail, soit qu’ils pensent que le produit acheté n’est pas fait pour durer.

Mieux vaut donc une société qui a pignon sur rue et qui sera encore là normalement dans 10 ans : par exemple pour les métiers du bâtiment avec garantie décennale ou biennale, peu de personnes choisiront un autoentrepreneur de bon cœur.

Pareil pour les grands groupes qui préfèrent recourir au service d’un expert … Si l’expert est autoentrepreneur, la faiblesse de son chiffre d’affaires sous-entend qu’il n’est pas vraiment expert, non ?

Le statut d’auto entrepreneur empêche de bien vendre, de vendre au juste prix

Clairement, on vous prend pour un vendeur de camelote ou on vous laisse comprendre qu’on veut bien vous aider à démarrer si vous baissez le devis. En fait, vous n’avez aucun “price power” en anglais, traduisez aucun pouvoir de négociation pour imposer vos prix. Bref, l’estime de soi en prend un sérieux coup et comme malheureusement vu que vous démarrez vous mettez plus de temps que vos concurrents pour faire la même chose, vous êtes 2 fois pénalisé : ça vous prend plus de temps et on vous paie moins cher !

Bien ceci étant dit, si vous avez le désir de transformer votre idée en une activité principale pour vous dans les 5 ans qui viennent : alors le meilleur conseil que vous puissiez recevoir est de prendre le temps de vous préparer pour entreprendre. Allez faire un tour dans la galerie de tutoriels gratuits pour entrepreneur pour vous aider à bien monter votre projet !

Les autres questions pratiques (démarches, formalités, gain, etc.) :

Est-ce que tout le monde peut devenir autoentrepreneur ?

Comme on vient de parler de pas mal de situations, vous voyez que c’est assez souple comme statut et cumulable avec beaucoup de situations. Les seuls impératifs sont :

– Être majeur

– Être de nationalité française

Quand se lancer comme auto entrepreneur ?

Est-ce vraiment une question ? On se marie quand on a trouvé la bonne personne. On s’immatricule comme auto entrepreneur quand on a trouvé ses premiers clients pour leur faire une facture. On peut même immatriculer rétro-activement de 45 jours…

S’immatriculer plus tôt peut parfois être nécessaire si vous avez besoin d’un SIRET pour un partenariat ou un compte PayPal… Mais bon le plus tard sera le mieux.

Quand je dis le plus tard, comprenez bien que ce n’est pas la date qui est en cause mais la relativité par rapport au reste : plus vous serez préparé, mieux ce sera et en ce sens je dis donc “le plus tard possible”.

Quels prérequis avant de faire les formalités ?

Les prérequis obligatoires

Pour ceux qui exercent une activité artisanale (liste ici), le stage de pré-installation à la Chambre des Métiers et de l’Artisanat reste obligatoire. On l’appelle le SPI et il coûte 2 à 300 euros. On vous parle pendant une semaine des fondamentaux suivants : statut, régime social, gestion, prévisionnel, assurance, etc.

Beaucoup de personnes ressortent avec le moral en berne mais c’est une sensibilisation aux contours de l’entrepreneuriat qui permet d’éviter à certains de se lancer inutilement, à d’autres d’éviter quelques erreurs et à tous de rencontrer du monde.

Le principal problème du SPI c’est qu’on n’y parle pas (ou très peu ou très mal) des aspects commerciaux et marketing qui existent dans tous les projets, aussi artisanaux soient-ils ! Même dans le bâtiment le client final est sensible à la démarche commerciale !

C’est une forme de respect j’irai même jusqu’à dire… Moi quand j’ai décidé d’agencer 3 pièces de la maison avec des placards intégrés et sur mesure, j’ai vu 3 artisans. J’ai signé avec celui qui est venu me présenter les devis en vrai pour m’expliquer son offre, (les autres m’ont fait un courrier), celui qui m’a fait toucher les finitions qu’il me proposait sur échantillon et m’a emmené sur un autre chantier qu’il venait de finir pour voir son niveau de qualité. C’est du commerce déjà !

Je parle en connaissance de cause quand je dis que ce sujet est quasiment toujours absent du SPI, j’en ai parlé avec plusieurs chambres de métiers dans lesquelles j’ai été sollicitée pour assurer une formation de leur personnel.

Si vous n’envisagez pas un métier artisanal mais que l’activité est soumise à une réglementation : vous devez vous assurer de la respecter avant.

Si vous êtes fonctionnaire, vous avez dans la quasi-totalité des cas une demande d’autorisation à effectuer. J’en parle plus longuement dans le guide “500 idées business”.

A part ça, aucun autre prérequis n’est obligatoire au sens strict.

Les pré-requis fortement conseillés

Il faut bien l’avouer : le système est un peu faux-cul, hypocrite… Pour pousser un maximum de monde vers l’auto entrepreneuriat et notamment tous les chômeurs qui pèsent dans les statistiques, on les pousse au bord du précipice… Sans attaches, ni filet.

Pourtant tout le monde sait que monter sa boîte ce n’est pas facile : il n’y aurait pas tant d’échecs sinon ! Sous prétexte d’essai-erreur, on vous dit “allez-y, vous verrez sur place !”. Mais qui est assez sot pour croire les médias qui relayent ces idées sans les avoir pesées ni expérimentées ?

Essayez par exemple de partir dans un pays étranger non limitrophe sans aucun rudiment ni dans la langue étrangère du pays ni en anglais… Avec l’objectif de vous faire servir un tournedos rossini au restaurant…

Vous me direz si vous avez atteint le succès escompté ! Avouez qu’une préparation s’impose ! C’est pareil : partir dans l’entrepreneuriat avec l’ambition de gagner sa vie sans maîtriser un mot de cet univers, c’est comme se jeter du précipice sans parachute.

Alors objectivement les vrais pré-requis sont :

- De faire un vrai point sur vos motivations, compétences et contraintes : quel temps précieux vous allez gagner !

- De comprendre le vocabulaire du business : lire un article par jour de mon blog suffit. Abonnez-vous à mon compte Twitter ou Facebook et lisez ! Potassez mon recueil de définitions de l’entrepreneuriat.

- De maîtriser les rouages de l’étude de marché et du commercial et marketing qui en découlent : pour débuter là-dessus, vous pouvez récupérer un tutoriel gratuit sur l’étude de marché ici.

- De prendre le temps de cibler votre clientèle pour ajuster votre offre commerciale

- D’être capable de calculer un coût de revient

Avec ça seulement, vous pouvez espérer y arriver !

Les plafonds de Chiffre d’Affaires du micro-entrepreneur

Combien peut-on espérer gagner avec cette micro entreprise ?

Si on regarde les plafonds de chiffre d’affaires possibles avec le statut et qu’on est optimiste sur les différents postes :

Si vous vendez des produits :

- Maximum de Chiffre d’affaires par an autorisé : 170 000 € (depuis le 01/01/2018)

- Cotisations sociales : 22 000 €

- Achat de marchandises pour revente : 100 000 €

- Publicité (logo, carte de visite, flyer, site vitrine, encarts dans la presse, auto collant véhicule…) : 7 000 €

- Rétribution d’apporteur d’affaires : 10% du CA apporté, soit 10% de 170 000 € : 17 000 €

- Documentation : 2 000 €

- Déplacements : 5 000 €

- Assurance : 2 000 €

- Téléphone + Internet : 1 000 €

- Frais bancaires : 1 000 €

Total : 157 000 €

Il reste 13 000 euros soit 1 083 € par mois. C’est une vision extrêmement positive car plus de la moitié des autoentrepreneurs réalisent zéro euro de Chiffre d’affaires et la moyenne des rémunérations se situe en dessous de 500 euros.

Si vous vendez des services :

- Maximum de Chiffre d’affaires par an autorisé : 80 000 € (depuis le 01/01/2018)

- Cotisations sociales : 17 600 €

- Publicité (logo, carte de visite, flyer, site vitrine, encarts dans la presse, auto collant véhicule + publicité intensive…) : 15 000 €

- Rétribution d’apporteur d’affaires : 8 000 €

- Documentation : 2 000 €

- Déplacements : 5 000 €

- Assurance : 1 000 €

- Téléphone + Internet : 1 000 €

- Frais bancaire : 1 000 €

Il reste 29 400 € … soit 2450 € par mois.

C’est une situation plus favorable que la vente de produits, c’est indéniable.

Comment remplir les formalités pour s’installer en tant que micro-entrepreneur ?

Avant immatriculation

C’est vraiment le plus facile ! Tout se fait en ligne ici ! Vous n’avez besoin d’imprimer le dossier que si vous êtes demandeur d’emploi afin de joindre les justificatifs au courrier.

Après immatriculation

Vous déclarez votre chiffre d’affaires en ligne tous les mois ou tous les trimestres. (Même si c’est zéro). Cela vous prend 5 minutes.

Les coûts des formalités

Immatriculation

Ces formalités sont gratuites sauf pour les artisans mais cela va rarement chercher au-delà de 80 euros.

Radiation

C’est gratuit.

Attention toutefois : la cessation d’activité est définitive, c’est-à-dire que vous ne pourrez pas vous réinscrire comme autoentrepreneur pour la même activité avant un délai de carence égal à l’année en cours + l’année civile suivante (exemple : un autoentrepreneur qui se radie le 15 juin 2017 ne peut pas exercer la même activité avec le régime micro-social avant le 1er janvier 2019).

Si vous souhaitez simplement suspendre temporairement votre activité, déclarez simplement un chiffre d’affaires à zéro tous les mois ou tous les trimestres.

Comment devenir micro entrepreneur quand on est demandeur d’emploi ?

Comme tout le monde sauf que vous devez avoir compris les aides possibles et leurs mécanismes : je vous explique tout ça dans cet article sur l’auto-entrepreneur et les droits au chômage.

Comment devenir micro entrepreneur quand on est salarié ?

En 3 clics sur l’auto entrepreneur comme on l’a déjà dit. Attention en revanche à ne pas faire concurrence à votre patron actuel ; ça n’est pas permis !

Comment devenir micro entrepreneur quand on est étudiant ?

Pareil, même chemin que les salariés ! Si vous déclarez vos revenus avec vos parents, il est de bon ton de les prévenir car cela va impacter l’imposition globale du foyer. Vous devez prévoir de payer une partie des impôts que vos parents devront payer à ce titre.

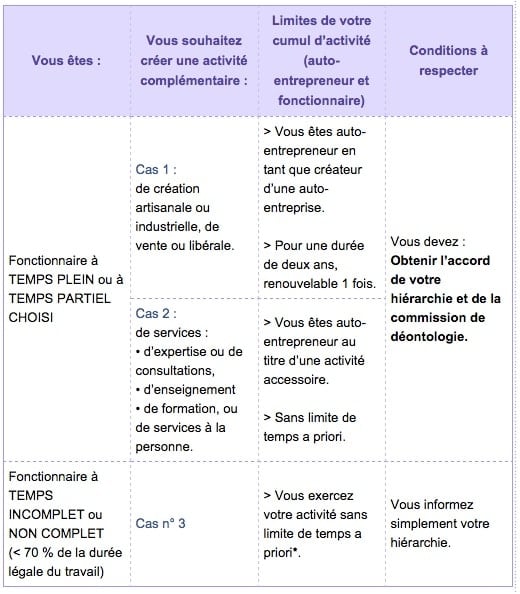

Comment devenir micro entrepreneur quand on est fonctionnaire ?

Depuis 2007 puis la loi du 3 août 2009*, de considérables assouplissements ont été apportés pour autoriser le cumul d’activité des fonctionnaires. Même à temps plein, vous pouvez créer une activité complémentaire indépendante. Mais les conditions et les possibilités de cumul varient. Dans ce tableau de synthèse, découvrez quel cas s’applique à votre situation personnelle. Chaque cas, sera détaillé dans la suite de l’article.

résumé établi par www.planete-auto-entrepreneur.com

Comment devenir micro entrepreneur quand on est retraité ?

Juridiquement ce sont les mêmes démarches mais en revanche il peut y avoir un impact considérable sur votre retraite…

Pour devenir autoentrepreneur quand on est à la retraite et bénéficier du libre cumul emploi-retraite, il faut avoir au moins 60 ans et pouvoir justifier d’une pension à taux plein, ou avoir 65 ans dans le cas contraire. Il faut aussi avoir liquidé l’ensemble de ses pensions auprès des régimes obligatoires de retraite en France comme à l’étranger. Dans ces conditions, la création d’une autoentreprise ne modifiera en aucun cas le montant de la pension de base et complémentaire.

Si les deux conditions évoquées précédemment ne sont pas remplies, le retraité peut devenir autoentrepreneur, mais il sera dans une situation de cumul plafonné.

Dans ce cas, le maintien de la retraite dépend du régime de retraite et du type de la nouvelle activité. À savoir que si l’activité de la nouvelle autoentreprise affilie le retraité à son régime de retraite traditionnel, la pension pourrait être diminuée en cas de dépassement d’un certain montant de chiffre d’affaires.

En revanche, la pension ne sera pas affectée si l’activité nouvellement débutée par l’autoentrepreneur à la retraite ne relève pas de son régime. À noter que la reprise d’une activité par un retraité de la fonction publique n’aura jamais de conséquences sur sa pension. Dans tous les cas, il est plus prudent de contacter sa caisse de retraite avant de devenir autoentrepreneur.

Autoentrepreneur à la retraite : comment est-on imposé ?

Devenir autoentrepreneur quand on est à la retraite oblige à déclarer ses revenus tous les mois ou tous les trimestres au choix, et à régler selon la même périodicité ses cotisations de Sécurité sociale et d’assurance vieillesse de base et complémentaire.

Il n’est pas pour autant acquis que l’autoentrepreneur à la retraite obtienne des droits supplémentaires pour sa retraite. Ce sera seulement le cas si l’activité de l’autoentreprise ne relève pas du régime de retraite habituel de la personne. L’autoentrepreneur à la retraite, comme tous les autoentrepreneurs, devra déclarer son chiffre d’affaires annuel et payer des impôts en conséquence.

Est-ce qu’on peut être micro-entrepreneur et gérant d’une société par ailleurs ?

Ça dépend : si vous êtes déjà gérant non salarié d’une entreprise par ailleurs, c’est impossible.

Si vous êtes gérant salarié et que votre auto entreprise n’a rien à voir avec votre première entreprise et que votre auto entreprise ne va pas faire de facture à l’autre entreprise (et vice versa) alors cela peut se tolérer même si le fisc n’aime pas ce genre de situation.. Tenez-vous prêt à fournir des explications en cas de contrôle et séparez bien les choses …

Comment devenir micro entrepreneur sans se planter ?

Il y a pas mal de pièges pour l’auto entrepreneur qui démarre :

- les arnaques en flot continu dans votre boîte aux lettres pour acheter un numéro d’urssaf ou autre … Totalement faux évidemment !

- la comptabilité simplifiée qui vous vole votre argent : oui il y a aussi beaucoup de cas où les simplifications de l’imposition et des cotisations sociales vous pénalisent car vous auriez moins payé avec un autre régime fiscal.

- les appels de charges réguliers qui ne vous invitent pas à anticiper : on l’a déjà dit mais le système de l’auto entrepreneuriat ne vous apprend pas à gérer votre trésorerie !

- l’absence de vrai pilotage qui vous rend déficitaire ou pas loin : 98% des autoentrepreneurs ne connaissent pas vraiment leur coût de revient … Et travaillent donc souvent à perte !

- la facilité d’entrée / sortie qui empêche une vraie décision pour un vrai investissement : tant que vous aurez le derrière entre 2 chaises, vous n’avancerez pas !

Alors à la question “Comment devenir auto entrepreneur sans se planter ? “, je vous réponds tout simplement en vous formant à l’entrepreneuriat (pas l’auto entrepreneuriat, ce n’est qu’un tremplin !!!!). Que ce soit avec moi ou sans moi, peu importe mais ne sautez pas cette étape. Apprenez comment faire votre étude de marché, pensez votre marketing, gérer vos prix et vos marges, sécuriser les aspects juridiques de vos contrats sans oublier d’utiliser à fond les outils numériques. C’est le minimum.

Et si vous alliez faire un tour du côté du centre de ressources gratuites sur le site justement ?

Si cet article vous a été utile, je serai ravie que vous le partagiez avec vos proches sur les réseaux sociaux. Si vous avez des compléments d’informations ou d’expérience, partagez-les avec nous tous ci-dessous. Tous vos commentaires sont les bienvenus !

Une vidéo intitulée « L’auto-entrepreneur : de l’utopie à la réalité » pour enrichir votre réflexion :

Avec Ghislain Deslandes – Professeur à ESCP Business School

5 commentaires sur “Comment devenir micro entrepreneur … Et ne pas le rester ! (ex auto-entrepreneur)”

Bonjour a tous . Merci de vos conseils ,a l instant parcourus de ma personne. Je cherche a créer , me créer AUTO ENTREPRENEUR ; mais ,comme je suis Retraité de la Fonction Publique , je consulte souvent par INTERNET des Organismes avec lesquels ,je pense avoir des réponses a mes questions ,mais j en suis toujours au point de départ . J attend donc de vous des précisions et plus , si vous pouvez m aider a de telles démarches, que j ais du mal a saisir ou recueillir . Dans l attente ,recevez mes Respectueuses Salutations . Bien a vous . SERGE .

Peut être avez vous lu mon guide gratuit sur les 500 idées de business : j’évoque le cas des cumuls retraite / activité. https://www.macreationdentreprise.fr/livre-creation-d-entreprise/

Cela devrait vous aider.

Bien à vous

Merci pour ces informations et conseils concernant les auto entrepreneur. Je vais consulter vos autres guides pour entrepreneur. Je crois qu’il faudrait peut-être mieux dans mon cas me lancer véritablement comme entrepreneur plutôt qu’auto entrepreneur. Je veux surtout prendre le temps de bien me préparer afin d’avoir les bons outils et avoir l’air très professionnel à défaut d’avoir énormément d’expérience.

C’est une excellente approche Yann !

Bonjour ,

Bonne synthèse .

J’ai encore appris certaines choses et confirmé d’autres.

Par nature méfiant et méthodique , j’ai effectué pas mal de recherche et consulté les avis, maintenant je suis beaucoup moins pressé de rejoindre l’AE.

Ce qui ne veut pas dire que j’abandonne le projet, mais effectivement je le perçois davantage dans un premier temps comme un complément .

Par ailleurs , le statut évoluant en permanence, et le simple se transformant rapidement en usine à gaz(vive la France) , j’attends encore un peu pour voir comment le statut AE bougera dans les mois à venir. Nous sommes aujourd’hui bien loin des conditions des conditions favorables de départ , se qui peut se comprendre en rapport à la concurrence aux sociétés.

Sincères salutations